热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国投安信期货

二季度以来沪铝跟随有色金属板块呈现过山车行情,目前沪铝已回吐4-5月全部涨幅。经济周期重要阶段以及美国大选年,宏观预期反复带动行情波动剧烈,铝产业层面并未出现明显的超预期变化。

上半年供应增速高 后续增速将回落

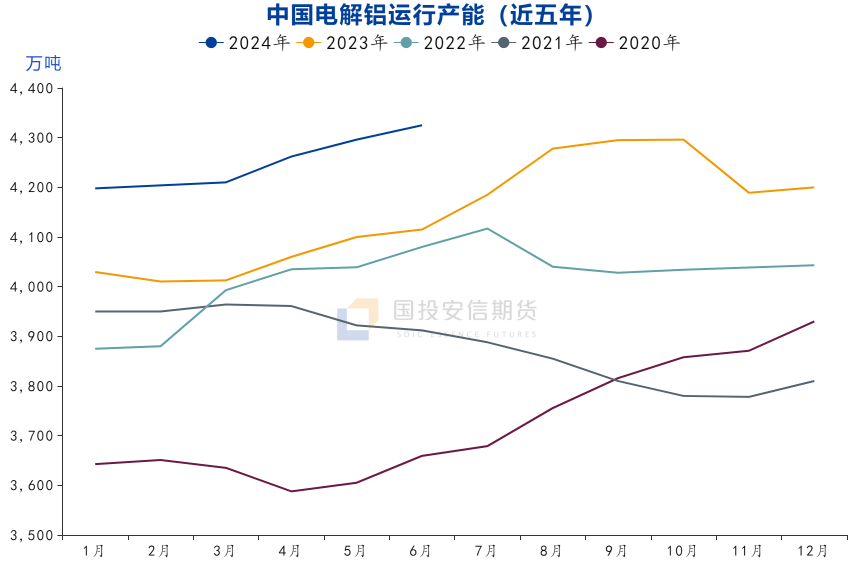

今年以来国内电解铝运行产能从4200万吨升至4340万吨,上半年电解铝产量同比增长约5.3%。内蒙古净增产能已经投产,云南地区复产已经结束,后续产能增量已经非常有限,贵州四川约25万吨产能三季度有复产计划。以目前情况看今年电解铝运行产能峰值在4370万吨附近,产量可达到4280万吨,同比增长3.1%。需关注四季度云南是否再发生减产。

数据来源:SMM

数据来源:SMM

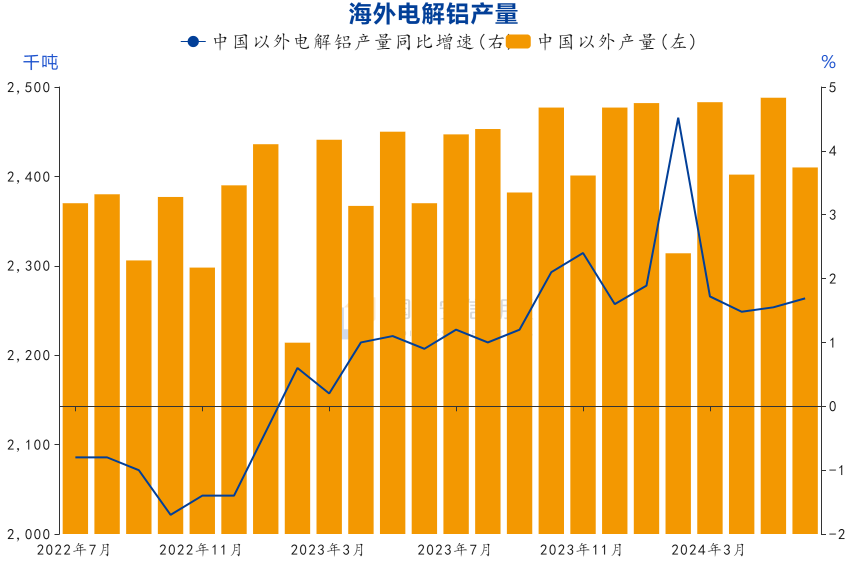

海外产能增量更低,国际铝协数据显示1-6月海外电解铝产量1458万吨,同比增长2.1%。年内仅印尼华青铝业25万吨和俄铝Taishet部分产能计划投产,全年海外电解铝产量增速维持在2%左右,在建项目进展不快,多数项目即使2025年能够投产也难贡献明显产量。

数据来源:SMM

数据来源:SMM

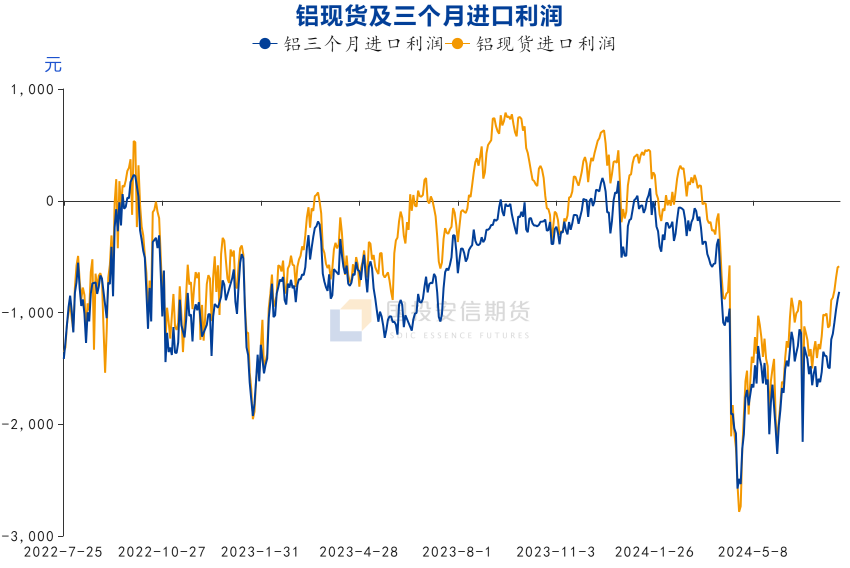

1-6月国内原铝净进口119万吨,同比增长178%,导致上半年原铝供应量同比增长超过8%。随着二季度进口陷入深度亏损,月度净进口量已从峰值24.8万吨降至11.4万吨,预计全年供应增速将逐渐降至4%。

数据来源:同花顺、SMM

数据来源:同花顺、SMM

终端韧性较强 加工内卷加剧

2024年虽然地产带来极大拖累,但在国内GDP仍可维持在5%附近的情况下,制造业表现较强,铝在其他领域消费均有不同程度增量且不乏亮点。今年上半年光伏装机同比增长30%超出年初市场普遍预期;新能源汽车产销维持30%以上稳定增长;电网投资高增带动铝线缆需求;国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,空调、冰箱、洗衣机产量同比分别达到13.8%、9.7%和6.8%;海关数据显示上半年铝材出口同比增长14.8%,海外需求企稳回升。

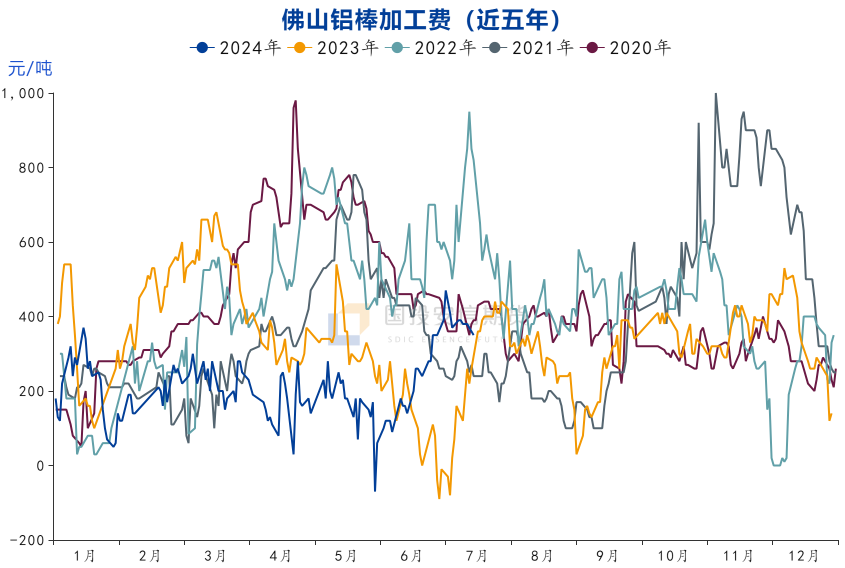

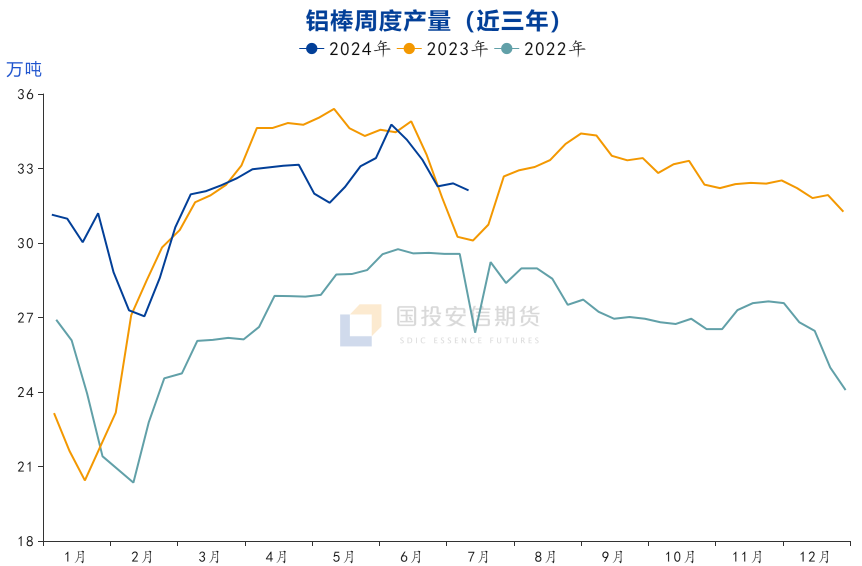

节能降耗方案要求2025年我国铝行业铝水比例要达到90%。铝水就地转化成为各地铝产业迫切需求。合金化目标带来的弊端是初级加工品产能不断扩张,产能过剩情况使得加工厂开工率和加工利润下降,铝棒建成产能已经超过3100万吨,当前开工率不到60%。在此情况下初级加工领域加工费持续低位徘徊。

数据来源:SMM

数据来源:SMM

钢联数据显示1-6月铝加工产品除型材受到地产拖累外,其他产品产量均不同程度增长,铝棒同比增长3.9%、板带箔11.4%、铝杆18.2%、铝合金锭37.3%。6月以来加工产量环比下降,不过降幅不及去年。

数据来源:钢联

数据来源:钢联

库存高于往年 年内累库压力不大

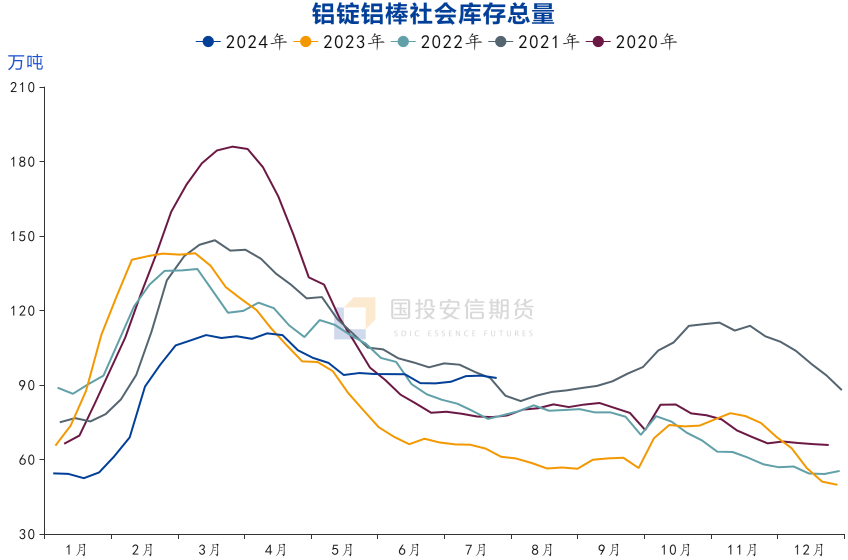

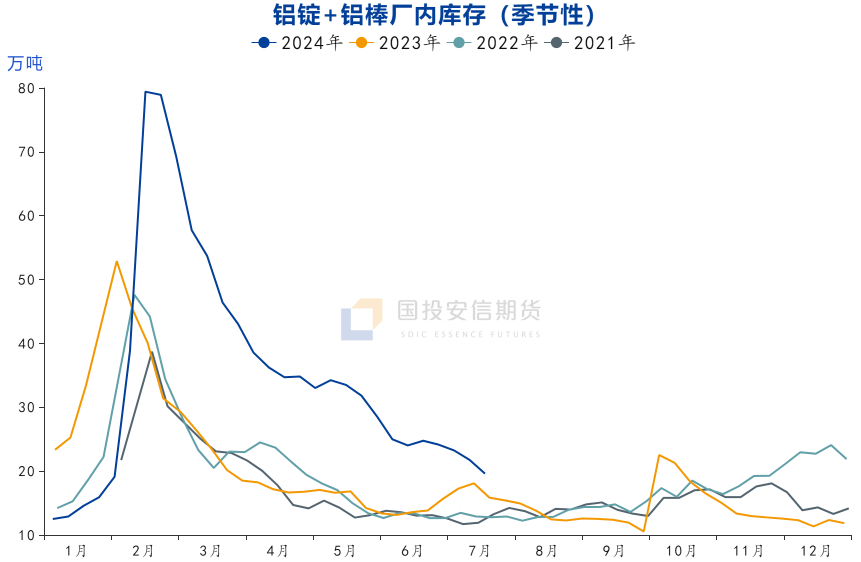

供应增量较大情况下目前铝库存水平高于往年同期,截止7月下旬,铝锭铝棒社会库存总量约93万吨,比去年同期高30万吨;厂库总量约20万吨,比去年同期高4万吨。

数据来源:SMM

数据来源:SMM

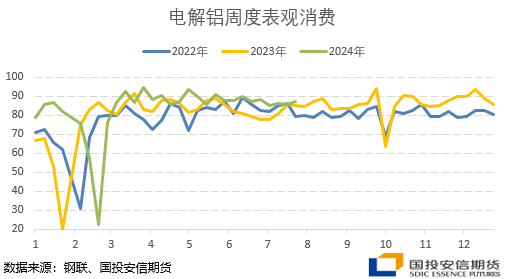

1-6月表观消费(考虑铝锭铝棒社库和厂库)增速达到6.5%左右,下游企业反馈不佳成为常态是加工产能过剩的结果,但整体需求尚可。6月以来周度表观消费环比回落,但幅度有限,需求并未出现明显坍塌。

按照我们对于全年供应和消费的预估,今年库存表现并未显著偏离预期,因此维持此前对全年总体供需的判断,保守预计2024年我国铝消费量增加150万吨,同比增长3.5%,考虑进出口后国内小幅过剩海外小幅短缺,全球处于相对平衡状态,无明显库存压力。

沪铝连破支撑 耐心等待筑底

2024年全球地缘仍会有较多摩擦,经济周期处于重要拐点,美联储降息和国内外经济复苏曲折,围绕经济周期、货币政策和美国大选的预期交易存在不确定性令风险情绪频繁切换放大波动率。铝产业基本面矛盾有限,在供应存在局限性、需求崩溃概率较低且货币宽松预期下,认为铝价前景并不悲观,当前部分高成本产能已经亏损,矿石紧张局面缓解需要较长时间且存在不确定性,预计行业应可保持一定利润。

短期有色金属板块在宏观情绪偏悲观和淡季需求拖累下,各品种陆续回吐二季度以来涨幅,跌势尚难言结束。沪铝处于C浪下跌形态中继续向下寻找支撑,即将回到2022年下半年至2023年的18000-19000元核心区域,估值大幅修复后将出现比较好的买入布局位置,不过暂时缺少明显向上驱动,后续关注美国经济和降息预期变化以及国内政策能否有所发力。《电解铝行业节能降碳专项行动计划》已经发布,碳属性可能成为未来铝价的驱动,同时关注铝材出口面临的政策风险。

]article_adlist--> ]article_adlist-->]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

]article_adlist-->]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 配资炒股平台入